京东健康: 净赚超53亿! 用AI撕开估值新天花板

互联网行业的终极答案,永远是 “规模为王”。当医药电商告别野蛮生长、步入业绩兑现期,行业格局已彻底重塑 —— 京东健康以734 亿营收、53 亿净利润、2.18 亿活跃用户的史上最佳财报,宣告 “规模效应 + 盈利兑现 + AI 赋能”的黄金时代正式开启。从巨亏 172 亿到年赚 53 亿,这家医药电商龙头用 6 年时间,走出了一条 “先规模、后盈利、再靠科技破局” 的互联网标准路径,也为整个行业指明了增长新方向。

一、规模见顶、盈利爆发:医药电商告别烧钱,进入高质量增长期

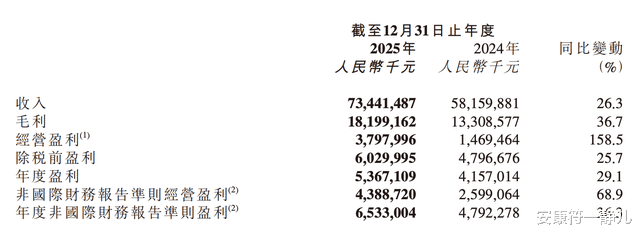

2025 年,京东健康交出了上市以来最亮眼的成绩单:全年营收 734.41 亿元,同比增 26.3%;归母净利润 53.75 亿元,同比暴增 29.1%;经营盈利 37.97 亿元,增幅高达 158.5%;非国际准则下净利润 65 亿元,增速 36.3%,净利润率升至 8.9%,连续四个季度增速超 20%。更关键的是,年度活跃用户突破2.18 亿,较上年净增 3400 万,用户基数稳居行业第一。

拉长时间轴看,这是一场教科书级别的 “扭亏为盈”:2020 年京东健康还巨亏172.34 亿元,到 2025 年已实现 53.75 亿净利润,六年营收从 193 亿增至 734 亿,增长近 4 倍。尽管营收增速从早期超 80% 放缓至 26%,但净利润实现 “V 型反转”,经营质量持续提升 —— 这正是互联网行业的必然规律:用户增长见顶、野蛮生长结束,战略重心从 “拼规模” 转向 “深耕盈利”。

从收入结构看,医药及健康产品销售608.85 亿元,占总营收82.9%,仍是核心增长引擎;市场、广告等服务收入 125.57 亿元,占比 17.1%,服务化转型稳步推进。与阿里健康(306 亿营收、14 亿净利润)、平安好医生相比,京东健康以“2 倍营收、4 倍利润”的优势,坐稳医药电商 “绝对龙头” 位置,双寡头格局(市占率超 70%)彻底稳固。

二、规模效应筑高墙:供应链 + 用户粘性,构建不可复制的护城河

医药电商的核心竞争力,从来不是流量,而是供应链效率 + 用户信任 + 合规能力。京东健康的规模优势,正转化为牢不可破的壁垒:

1. 新药首发壁垒,锁定高客单价、高复购用户

2025 年京东健康全网首发超 100 款新药,是 2024 年(30 余款)的 3 倍多,成为辉瑞、信达生物等巨头 “新药线上首发第一站”。新特药高客单价直接拉动营收,更关键的是 ——慢病、重症用户复购率高达92%,形成 “一次获客、长期留存” 的超强黏性,彻底甩开竞争对手。

2. 物流与供应链,时效与合规双领先

依托京东集团物流体系,京东健康实现“网订店送、半日达”,在处方药外流、医保线上支付政策推动下,供应链效率碾压线下药店与中小平台。2025 年线下药店单季度关店超 3300 家,线上化替代趋势不可逆,头部平台集中度持续提升。

3. 用户规模触顶,但价值挖掘空间巨大

2.18 亿活跃用户看似增长放缓,但渗透率仅30%左右,下沉市场、老龄群体、慢病患者仍有巨大渗透空间。更重要的是,用户增长放缓倒逼平台从 “拉新” 转向 “深挖单用户价值”—— 从卖药到卖服务、从单次交易到全生命周期健康管理,盈利空间彻底打开。

三、AI 医疗破局:打破低估值枷锁,打开估值新空间

如果说 “规模 + 盈利” 是京东健康的基本盘,那AI 医疗就是突破估值天花板的 “核武级” 变量。当前医药电商受 “电商属性” 限制,毛利率偏低、估值受限,但 AI 与医疗的深度融合,正让其从 “医药零售商” 升级为 “健康科技平台”,估值逻辑彻底重构。

1. “AI 京医” 体系:数亿次交互,构建全场景智能服务

京东健康已搭建完整 AI 医疗矩阵:AI 医生、AI 药师、AI 营养师全天候服务,整合海量临床指南与医学文献,累计完成数亿次用户交互。其中 AI 营养师服务转化率达45%,满意度 91%;互联网医院超80%医生使用 AI 辅诊,效率提升3 倍。面向医院的 “京东卓医” 已落地多家医院,服务患者超 500 万人次,形成 “AI 初筛→人工问诊→医药消费”的闭环商业模式。

2. AI + 器械生态:三年 200 亿目标,打开万亿市场

2026 年京东健康升级“AI + 医疗器械”战略:推出 “JoyInside 附身智能”,为轮椅、血糖仪、呼吸机等加装 “AI 大脑”。计划一年内接入100 万台器械,三年实现 “AI + 器械” 销售额200 亿元,与鱼跃、三诺等 10 家头部品牌共建生态。这不仅打破器械 “一次性销售” 局限,更通过 “硬件 + 软件 + 服务订阅”,打开万亿家庭健康市场。

3. 行业趋势:AI 医疗成必争之地,估值空间彻底打开

全球 AI 医疗市场预计2032 年突破 5000 亿美元,中国市场增速超 50%。医疗资源不均、信息不对称、专业门槛高的痛点,正是 AI 大模型的最佳应用场景 —— 京东健康凭借 “用户规模 + 医疗数据 + 供应链 + AI 技术” 的全栈优势,成为最具商业化潜力的玩家。当前市值从低位反弹超 3 倍,但相比 AI 医疗的长期空间,估值仍处合理区间,增长远未结束。

四、行业拐点已至:三大趋势,把握医药电商黄金十年

政策红利持续:处方外流、医保线上支付、互联网医疗监管完善,为头部平台扫清合规障碍,中小玩家加速出清。

老龄化 + 慢病化:中国老龄人口超3 亿,慢病患者超4 亿,线上购药、居家健康管理需求爆发,行业长期 CAGR 超 18%。

从电商到健康科技:AI、大数据、智能硬件深度渗透,平台从 “卖药” 转向 “预防 + 诊疗 + 管理 + 服务”全链条,服务收入占比持续提升,毛利率与估值双升。

五、规模筑底、AI 破局,京东健康开启新增长周期

从烧钱抢规模到盈利高质量增长,从医药电商到 AI 健康科技,京东健康用 6 年时间完成蜕变 ——2.18 亿用户是基本盘,734 亿营收是护城河,AI 医疗是未来增长引擎。在互联网行业告别野蛮生长、回归价值创造的大背景下,京东健康的成功证明:真正的龙头,永远是 “规模打底、盈利破局、科技赋能”。

互动环节:您认为医药电商未来最大的增长点是 AI 医疗还是处方药外流?京东健康、阿里健康双寡头格局下,谁能更胜一筹?评论区留下您的观点。